Ideal Für

Fintech

Wichtige Stärken

FinTech

Kernfunktionen

digitale bezahlungssoftware

digitale bezahlungslösungen

digitale bezahlungsplattform

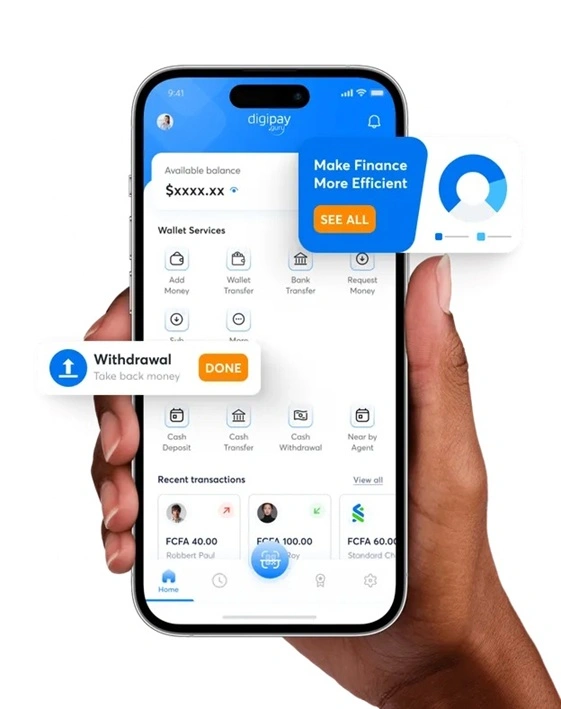

Tool A ist eine webbasierte digitale Zahlungsplattform, die für sichere skalierbare Transaktionsverarbeitung über mehrere Kanäle entwickelt wurde und sich damit ideal für Fintechs, Banken und Unternehmen eignet. Tool B Prembly ist eine KI-gesteuerte Sicherheits-Suite, die sich auf Identitätsprüfungen, Betrugsprävention und Compliance für digitale Unternehmen in aufstrebenden Märkten konzentriert. Jedes Tool glänzt in seinem Kernbereich: Zahlungsfluss für Tool A und Sicherheits-Compliance für Tool B.

Fintech

FinTech

digitale bezahlungssoftware

digitale bezahlungslösungen

digitale bezahlungsplattform

Verbesserung der Sicherheit für Online-Transaktionen

Verhinderung von Identitätsdiebstahl

Gewährleistung der Einhaltung von Vorschriften

Optimierung der Onboarding-Prozesse

AI-verbesserte Sicherheit

Schnelle Bereitstellung

Kosten-effective Lösungen

Identitätsprüfung

Betrugserkennung

Compliance-Management

Anpassbare Lösungen

Benutzerfreundliche Schnittstelle

"Wähle Tool A, um nahtlose Zahlungen über Wallets online und POS mit reibungsloser Entwickler- onboarding und API-gesteuerter Integration zu ermöglichen. Wähle Tool B, um das Onboarding zu stärken, Betrug risikobewertung und regulatorische Compliance zu verbessern, insbesondere auf aufstrebenden Märkten. Für beste Ergebnisse sollte ein gemischter Ansatz erwogen werden, der Tool A für Zahlungen und Tool B für Risikomanagement und Compliance nutzt."

Jamie Davis

Software Analyst

Werkzeug A ist der Anlaufpunkt zur Optimierung der Zahlungserfahrung und grenzüberschreitender Transaktionen in Fintechs und bei Händlern, die einen geringen Einstiegspreis suchen. Werkzeug B ist die überlegene Wahl für Identitätsprüfung, Betrugsprävention und Compliance, insbesondere in aufstrebenden Märkten. Für viele Organisationen kann ein Zwei-Werkzeug-Ansatz, der Werkzeug A für Zahlungen und Werkzeug B für Risiko- und regulatorische Kontrollen verwendet, die besten Gesamtergebnisse liefern.

Werkzeug A wird zu null Preis als kostenloser Einstieg angeboten, was eine einfache Akzeptanz für Händler und Fintechs signalisiert. Werkzeug B läuft auf monatlicher Abonnementbasis mit einem Preisindikator von 0.00 für seinen Plan, der Unternehmensqualität-Sicherheit mit fortlaufenden Kosten widerspiegelt. Da die konkreten Stufen nicht aufgeführt sind, liegt der Wert im abonnementbasierten Zugriff auf KI-gesteuerte Verifizierungs-, Betrugserkennungs- und Compliance-Funktionen.

Direktgeschwindigkeit oder Betriebszeit-Metriken werden nicht bereitgestellt. Tool A betont Echtzeitverarbeitung und einfache API-Integration für skalierbare plattformübergreifende Zahlungen. Tool B betont skalierbare Infrastruktur und KI-verbesserte Sicherheit, geeignet für das Handling wachsenden Transaktionsvolumens und Compliance-Anforderungen.

Tool A konzentriert sich auf Entwickler und Händler mit einfacher API-Integration und Multi-Channel-Zahlungsfluss, der ein reibungsloses Onboarding von Zahlungserlebnissen unterstützt. Tool B hebt eine benutzerfreundliche Oberfläche und schnelle Bereitstellung hervor, die sich an nicht-technische Benutzer und aufstrebende Märkte richtet. Beide Plattformen laufen im Web und bedienen Unternehmensbedürfnisse auf Unternehmensebene.

Werkzeug A erwähnt einfache API-Integration und plattformübergreifende Zahlungsunterstützung. Werkzeug B bietet skalierbare KI-gesteuerte Sicherheit mit anpassbaren Lösungen. Spezifische Drittanbieter-Integrationen werden in den bereitgestellten Daten nicht genannt.

Werkzeug A verfügt nicht über eine explizit integrierte Identitätsprüfung und Betrugsprävention in der bereitgestellten Funktionsliste, was eine Lücke für risikoreiche Anwendungsfälle darstellen könnte. Werkzeug B bietet starke Sicherheits- und Compliance-Funktionen, beruht jedoch auf einem Abonnementmodell, das bei kostenempfindlichen Bereitstellungen berücksichtigt werden könnte.

Hilf uns dabei, dein Erlebnis in wenigen Schritten zu personalisieren.

Now we know more about you and we will give you personalized recommendations.

Das hilft uns dabei, Anwendungsfälle vorzuschlagen, die zu Ihrem Fachwissen passen.

Wähle die Kategorie aus, die am besten beschreibt, was du erreichen möchtest.

Wir empfehlen Anwendungsfälle mit Werkzeugen in Ihrem bevorzugten Preiskreisb.

Wählen Sie, wie Sie auf diese Werkzeuge zugreifen möchten